2005ല് ഇറങ്ങിയ ഒരു സിനിമയുണ്ട് -അച്ചുവിന്റെ അമ്മ. സംവിധാനം ചെയ്തത് സത്യന് അന്തിക്കാട്. നായകന് ഇമ്മാനുവല് ജോണ് എന്ന ഇജോയെ അവതരിപ്പിച്ചത് പില്ക്കാലത്ത് നരേൻ ആയി മാറിയ പുതുമുഖം സുനില്. നായിക അച്ചുവായി വന്നത് മീരാ ജാസ്മിന്. നായകന് കേസില്ലാ വക്കീലും നായിക സിവില് എന്ജിനീയറുമാണ്. സിനിമയിലെ ‘ശ്വാസത്തിന് താളം തെന്നലറിയുമോ പൂന്തെന്നലറിയുമോ…’ എന്ന പാട്ടുസീനില്, രസകരമായ ഒരു രംഗമുണ്ട്. ഇജോയും അച്ചുവും പാതയോരത്ത് കരിക്ക് കുടിക്കുന്നു. ഒടുവില് കീശ മുഴുവന് തപ്പി കാശൊന്നും കിട്ടാതെ വരുമ്പോള് ഇജോ ക്രഡിറ്റ് കാര്ഡെടുത്ത് കരിക്ക് വില്പനക്കാരനു നേരെ നീട്ടുകയാണ്. കാശില്ലാത്ത ഇജോയെ രക്ഷിക്കാന് അച്ചു കരിക്കിന്റെ പണം കൊടുക്കുന്നു. ഈ രംഗം കണ്ട് നമ്മള് മനസ്സുതുറന്ന് ചിരിച്ചിട്ടുണ്ട്. സത്യന് അന്തിക്കാട് വര്ഷങ്ങള്ക്കു മുമ്പ് ഭാവനയില് കണ്ടത് ഇന്ന് യാഥാര്ത്ഥ്യമായില്ലേ? കരിക്ക് കുടിക്കാന് ക്രഡിറ്റ് കാര്ഡ് പോലുള്ള സംവിധാനം വേണമെന്നായിരിക്കുന്നു. ചില്ലറ ആരുടെ കൈയിലുമില്ലല്ലോ! സത്യന്റെ ദീര്ഘദൃഷ്ടി അംഗീകരിച്ചേ മതിയാകൂ.

1000, 500 നോട്ടുകള് കേന്ദ്ര സര്ക്കാര് പിന്വലിച്ചു എന്നത് യാഥാര്ത്ഥ്യമാണ്. അതില് നിന്നൊരു തിരിച്ചുപോക്ക് സാദ്ധ്യമല്ല. ബോദ്ധ്യപ്പെട്ട കാര്യങ്ങള് വിലയിരുത്തി മോദി സര്ക്കാരിന്റെ നോട്ട് പിന്വലിക്കല് നടപടിയെ പിന്തുണച്ചയാളാണ് ഞാന്. ആ നിലപാടില് ഇപ്പോഴും ഉറച്ചുനില്ക്കുന്നു. കള്ളനോട്ടും കള്ളപ്പണവും നിയന്ത്രിക്കാനായി മുന്നോട്ടുവെയ്ക്കപ്പെട്ട ആശയം നല്ലതാണെങ്കിലും അതു പ്രാവര്ത്തികമാക്കിയതില് പാളിച്ചകള് സംഭവിച്ചു എന്നും സമ്മതിക്കുന്നു. അതിന്റെ ഫലമായാണ് ജനങ്ങള്ക്ക് കഷ്ടപ്പാടുകള് നേരിട്ടത്. ഈ രണ്ട് കാര്യങ്ങളിലും എന്നോട് വിയോജിക്കുന്നവര്ക്ക് അതിനുള്ള അവകാശമുണ്ടെന്ന് അംഗീകരിക്കാന് മടിയില്ല എന്നു കൂടി പറയട്ടെ. എന്റെ ശരി, എന്റെ മാത്രം ശരിയാണെന്ന് തികഞ്ഞ ബോദ്ധ്യമുണ്ട്. അതിനാല് തര്ക്കത്തിനു പ്രസക്തിയില്ല, തര്ക്കിക്കാനുമില്ല.

ഇപ്പോള് ഉണ്ടായിട്ടുള്ള പ്രതിസന്ധിക്കു പരിഹാരം സര്ക്കാര് വിരുദ്ധ സമരമാണോ? അല്ല തന്നെ. കാരണം, തിരിച്ചുപിടിക്കാന് അസാദ്ധ്യമായൊരു ഭൂതത്തെയാണ് നവംബര് 8ന് നരേന്ദ്ര മോദി കുടം തുറന്നുവിട്ടത്. അപ്പോള്പ്പിന്നെ അഭികാമ്യം ബദല് മാര്ഗ്ഗങ്ങള് ആരായുക എന്നതാണ്. ഇനി പ്രത്യേകിച്ച് ആരായേണ്ട കാര്യമൊന്നുമില്ല. മാര്ഗ്ഗം ഇവിടെത്തന്നെയുണ്ട്. പക്ഷേ, എന്താണെന്ന് ആര്ക്കുമറിയില്ല. കടുത്ത മോദി ഭക്തര്ക്കുപോലും ഇതേക്കുറിച്ച് വലിയ ധാരണയില്ല എന്നതാണ് ദുര്യോഗം! പിന്നല്ലേ എതിര്ക്കുന്നവര്ക്ക്!! വിദ്യാഭ്യാസപരമായി മുന്നില് നില്ക്കുന്ന കേരളത്തിലെങ്കിലും ഈ സങ്കേതമുപയോഗിച്ച് ചില്ലറപ്രശ്നം ഏതാണ്ട് പൂര്ണ്ണമായി ഒഴിവാക്കാനാവും എന്നതാണ് സത്യം..

ബാങ്കുകളില് നീണ്ട വരികള് പ്രകടമാവുകയും എ.ടി.എമ്മുകള് പ്രവര്ത്തിക്കാതാവുകയും ചെയ്തതോടെയാണ് നമ്മളില് പലരുടെയും ധാര്മ്മികരോഷം അണപൊട്ടിയത്. സ്കൂളിലെ എന്റെ സഹപാഠികള് ചേര്ന്നൊരു വാട്ട്സാപ്പ് ഗ്രൂപ്പിന് രൂപം നല്കിയിട്ടുണ്ട്. അവിടെയും പല തരത്തിലുള്ള അഭിപ്രായപ്രകടനങ്ങള് കണ്ടു. സര്ക്കാര് നടപടിയെ വിമര്ശിക്കാന് മുന്നില് നിന്നത് ടെക്കികളായ ചില സുഹൃത്തുക്കളായിരുന്നു. യഥാര്ത്ഥത്തില് ഇപ്പോഴത്തെ പ്രശ്നത്തിന് പരിഹാരമുണ്ടെന്നു പറയുകയും മറ്റുള്ളവര്ക്ക് അതു സംബന്ധിച്ച അറിവ് പകരുകയും ചെയ്യേണ്ടത് ടെക്കികളാണ്. കാരണം, പരിഹാരം തീര്ത്തും സാങ്കേതികമാണ്. വിവരസാങ്കേതികമാണ് എന്നു തന്നെ പറയാം. എന്നാല്, ടെക്കികള്ക്കു പോലും അതു സംബന്ധിച്ച ധാരണയില്ലെങ്കില് അത് പദ്ധതി നടപ്പാക്കിയവരുടെ -കേന്ദ്ര സര്ക്കാരിന്റെ -പരാജയമാണ്. തൊട്ടതിനും പിടിച്ചതിനുമെല്ലാം പരസ്യം നല്കുന്ന സര്ക്കാര് ഇതിനെന്തോ അങ്ങനെ വല്യം താല്പര്യം കാണിച്ചു കണ്ടില്ല.

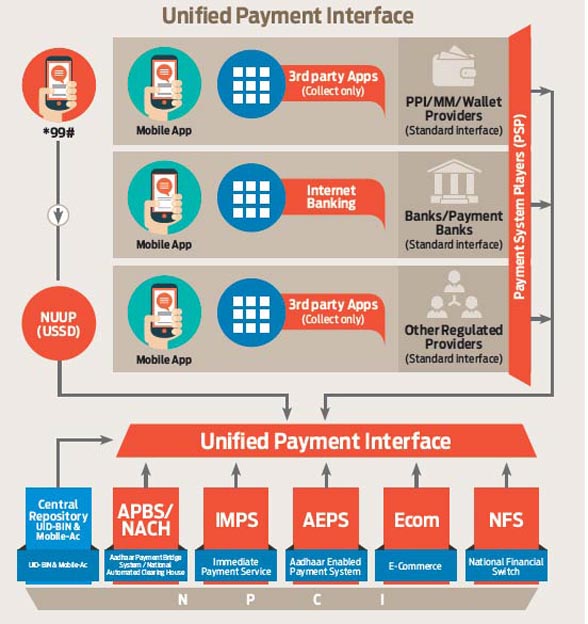

ഇന്ത്യയില് ഏറ്റവുമധികം മൊബൈല് സാന്ദ്രതയുള്ള സംസ്ഥാനമാണ് കേരളം. മൊബൈല് സാന്ദ്രത എന്നു പറയുമ്പോള് ഇന്റര്നെറ്റ് കൂടിച്ചേരുന്നു. ഫേസ്ബുക്ക്, വാട്ട്സാപ്പ് തുടങ്ങിയ സമൂഹമാധ്യമങ്ങളില് മലയാളികള് സജീവം. വിവാദ ക്ലിപ്പുകളും ചിത്രങ്ങളും ട്രോളുകളുമെല്ലാം മലയാളികള്ക്കിടയില് കൈമറിയുന്നത് പ്രകാശവേഗത്തിലാണ്. ഇതൊക്കെ ചെയ്യുന്ന നമുക്ക് യൂണിഫൈഡ് പേമെന്റ് ഇന്റര്ഫേസ് എന്ന യു.പി.ഐ. ഉപയോഗിക്കാന് ഒരു ബുദ്ധിമുട്ടുമില്ല. ബാങ്കുകളുടെ വാട്ട്സാപ്പ് എന്നാണ് യു.പി.ഐ. അറിയപ്പെടുന്നതു തന്നെ.

ഇന്ത്യയില് ഇപ്പോള് ഏകദേശം 22 കോടി മൊബൈല് ഫോണ് ഉപയോക്താക്കളുണ്ടെന്നാണ് കണക്ക്. 2020 ആവുമ്പോഴേക്കും ഇത് ഇരട്ടിയാവുമെന്നാണ് ട്രായിയുടെ വിലയിരുത്തല്. ഇതു സാദ്ധ്യമാവുമെന്ന് ഉറച്ചുവിശ്വസിക്കാന് കാരണമുണ്ട്. സര്ക്കാരും സ്വകാര്യ കമ്പനികളും ചേര്ന്ന് നമ്മുടെ രാജ്യത്തെ ഇതിനകം വലിയൊരു ഫൈബര് ഓപ്ടിക് ശൃംഖലയാക്കി മാറ്റിക്കഴിഞ്ഞു. ഇത് കാര്യക്ഷമമായി പ്രയോജനപ്പെടുത്തുന്നതോടെ ഇന്റര്നെറ്റ് ഉപയോഗ നിരക്കുകള് കുറയുകയും തല്ഫലമായി കൂടുതല് പേര് ഇതിന്റെ പരിധിയിലേക്കു വരികയും ചെയ്യും. ഇതിനൊപ്പം കാണേണ്ട മറ്റൊരു കാര്യം കൂടിയുണ്ട്. രാജ്യത്തെ ബാങ്ക് അക്കൗണ്ടുകളുടെ എണ്ണത്തിലുണ്ടായിട്ടുള്ള വര്ദ്ധനയാണ്. ഇന്ത്യല് 130 കോടി ജനങ്ങളുണ്ടെന്നാണ് കണക്ക്. 2016 മാര്ച്ച് 10ന് റിസര്വ് ബാങ്ക് പുറത്തുവിട്ട കണക്ക് പ്രകാരം കാലാവധി നിക്ഷേപങ്ങളടക്കം ഇന്ത്യയില് 144 കോടി ബാങ്ക് അക്കൗണ്ടുകളുണ്ട്. വലിയൊരു വിഭാഗത്തിന് ഒന്നിലേറെ അക്കൗണ്ട് ഉണ്ടെന്ന് വ്യക്തമായ സാഹചര്യത്തില് ഈ കണക്കില് അതിശയോക്തിയില്ല. പ്രധാനമന്ത്രിയുടെ ജന് ധന് യോജന വഴി 25 കോടി പുതിയ ബാങ്ക് അക്കൗണ്ടുകള് കൂടി തുറന്നതോടെയാണ് ഈ കണക്ക് എത്തിച്ചേര്ന്നത്.

യു.പി.ഐ. ഒരു സ്വതന്ത്ര വിനിമയ സംവിധാനമാണ്. നിലവിലുള്ള ബാങ്കിടപാട് രീതികളെ തൂത്തെറിയാനുള്ള കെല്പ് ഇതിനുണ്ട്. എന്നാല്, അതീവ സുരക്ഷിതവും ഉപയോഗിക്കാനുള്ള എളുപ്പവും യു.പി.ഐയെ വ്യത്യസ്തമാക്കുന്നു. ബാങ്ക് അക്കൗണ്ടുകളിലെ വര്ദ്ധനയും യു.പി.ഐയും ചേരുമ്പോള് ക്യാഷ്ലെസ് ഇക്കോണമിയിലേക്കു പോകാനുള്ള നമ്മുടെ അടിസ്ഥാന സൗകര്യങ്ങള് തയ്യാറായിക്കഴിഞ്ഞു. നിലവില് നമ്മുടെ രാജ്യത്ത് നടക്കുന്ന 80 ശതമാനം ഇടപാടുകളും നോട്ട് കൈമാറ്റം ചെയ്യുന്ന കറന്സി ഇടപാടുകളാണ്. എന്നാല്, യു.പി.ഐ. പ്രചാരത്തിലായാല് 2020 ആകുമ്പോഴേക്കും കറന്സി ഇടപാടുകള് 30 ശതമാനത്തോളമായി കുറയ്ക്കാനാവും. ചില്ലറ ആവശ്യമില്ലാത്ത ജീവിതരീതി വേണമെങ്കില് നമുക്ക് സ്വായത്തമാക്കാം എന്നര്ത്ഥം. അതിനുള്ള മനസ്സുണ്ടാവണം എന്നേയുള്ളൂ.

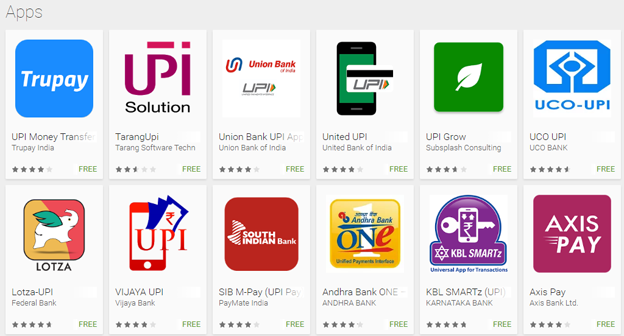

2016 ഏപ്രില് 11നാണ് അന്നത്തെ റിസര്വ് ബാങ്ക് ഗവര്ണ്ണര് ഡോ.രഘുറാം രാജന് നാഷണല് പേമെന്റ്സ് കോര്പ്പറേഷന് ഓഫ് ഇന്ത്യയുടെ ആഭിമുഖ്യത്തില് യൂണിഫൈഡ് പേമെന്റ് ഇന്റര്ഫേസ് അവതരിപ്പിച്ചത്. ആദ്യ ഘട്ടത്തില് 21 ബാങ്കുകളായിരുന്നു പദ്ധതിയിലെ അംഗങ്ങള്. ഇപ്പോള് 30 ബാങ്കുകളിലാണ് യു.പി.ഐ. പ്രാബല്യത്തിലുള്ളത്. മാറിയ സാഹചര്യത്തില് എല്ലാ ബാങ്കുകളെയും യു.പി.ഐ. സൗഹൃദമാക്കാനുള്ള നടപടികള്ക്ക് കേന്ദ്ര ധനമന്ത്രാലയം തുടക്കമിട്ടിട്ടുണ്ട്.

–ആന്ധ്ര ബാങ്ക്

-ആക്സിസ് ബാങ്ക്

-ബാങ്ക് ഓഫ് മഹാരാഷ്ട്ര

-കാനറാ ബാങ്ക്

-കാത്തലിക് സിറിയന് ബാങ്ക്

-ഡി.സി.ബി. ബാങ്ക്

-ഫെഡറല് ബാങ്ക്

-ഐ.സി.ഐ.സി.ഐ. ബാങ്ക്

-കര്ണ്ണാടക ബാങ്ക്

-പഞ്ചാബ് നാഷണല് ബാങ്ക്

-സൗത്ത് ഇന്ത്യന് ബാങ്ക്

-യുണൈറ്റഡ് ബാങ്ക് ഓഫ് ഇന്ത്യ

-യൂകോ ബാങ്ക്

-യൂണിയന് ബാങ്ക് ഓഫ് ഇന്ത്യ

-വിജയാ ബാങ്ക്

-ഓറിയന്റല് ബാങ്ക് ഓഫ് കൊമേഴ്സ്

-ടി.ജെ.എസ്.ബി. സഹകാരി ബാങ്ക്

-ഐ.ഡി.ബി.ഐ. ബാങ്ക്

-ആര്.ബി.എല്. ബാങ്ക്

-യെസ് ബാങ്ക്

-ഐ.ഡി.എഫ്.സി. ബാങ്ക്

-സ്റ്റാന്ഡേര്ഡ് ചാര്ട്ടേര്ഡ് ബാങ്ക്

-അലഹബാദ് ബാങ്ക്

-എച്ച്.എസ്.ബി.സി. ബാങ്ക്

-ബാങ്ക് ഓഫ് ബറോഡ

-കോട്ടക് മഹീന്ദ്ര ബാങ്ക്

-ഇന്ഡസ് ഇന്ഡ് ബാങ്ക്

-എച്ച്.ഡി.എഫ്.സി. ബാങ്ക്

-സ്റ്റേറ്റ് ബാങ്ക് ഓഫ് ഇന്ത്യ

-സെന്ട്രല് ബാങ്ക് ഓഫ് ഇന്ത്യ

ഇനി ഇപ്പോഴത്തെ സാഹചര്യത്തില് ഇജോയുടെയും അച്ചുവിന്റെയും കരിക്കുകുടിയുടെ തിരക്കഥ ഒന്നു മാറ്റിയെഴുതാം. സത്യന് അന്തിക്കാടല്ല എഴുതുന്നത് എന്നോര്ക്കുക, ക്ഷമിക്കുക. കച്ചവടക്കാരന്റെ പേര് രഘു എന്നാകട്ടെ.

ഇജോ: എത്രയായി?

രഘു: 2 കരിക്കിന് 60 രൂപ.

രഘുവിന്റെ കൈയില് നിന്നു കരിക്കു വാങ്ങിക്കുടിക്കുമ്പോള് ഇജോ പോക്കറ്റിലെ പേഴ്സിന്റെ കാര്യം ഓര്ത്തിരുന്നില്ല. പേഴ്സെടുത്തിട്ടില്ല. ആകെയുള്ളത് ലൈസന്സിന്റെ പ്ലാസ്റ്റിക് കൂടില് തന്നെ സൂക്ഷിച്ചിട്ടുള്ള ക്രഡിറ്റ് കാര്ഡ് മാത്രം. ബാഗില് ചെക്ക് ബുക്കുണ്ട്.

ഇജോ: ചേട്ടാ, ചെക്ക് തരട്ടെ.

രഘു അന്തംവിട്ട് നിന്നു. ഇജോയ്ക്ക് ഭ്രാന്താണോ എന്ന് ഒരു നിമിഷം സംശയിച്ചു. ഇജോയുടെ ചോദ്യവും രഘുവിന്റെ ഭാവവും കണ്ട് അച്ചുവിന് ചിരി പൊട്ടുന്നുണ്ട്.

ഇജോ: നമുക്ക് ഈ ചേട്ടന് ഡിജിറ്റല് മണി കൊടുക്കാം.

നായകന് ഒരു കൂസലുമില്ല. രഘുവിന്റെ കണ്ണുകള് പുറത്തേക്ക് കൂടുതല് തള്ളി. അച്ചു കൗതുകത്തോടെ നോക്കി. പത്രം വായിക്കുന്നതിനാല് രഘുവിന് കാര്യങ്ങളൊക്കെ അത്യാവശ്യം അറിയാം. ഡിജിറ്റല് മണി, നെറ്റ് ട്രാന്സ്ഫര്, ക്രഡിറ്റ് കാര്ഡ്, ഇന്റര്നെറ്റ് എല്ലാം കേട്ടിട്ടുണ്ട്. എന്താണെന്നറിയില്ല എന്നേയുള്ളൂ. അത്താഴപ്പട്ടിണിക്കാരനായ തനിക്ക് ഇതിലൊക്കെ എന്തു കാര്യം എന്ന ഭാവം.

ഇജോ: ചേട്ടാ.. മൊബൈലില് വാട്ട്സാപ്പുണ്ടോ.

രഘുവിന്റെ പോക്കറ്റില് കിടക്കുന്ന ടച്ച്സ്ക്രീന് മൊബൈല് ഇജോയുടെ കണ്ണില് പെട്ടിരുന്നു. വാട്ട്സാപ്പിനെക്കുറിച്ച് ഇജോ ചോദിച്ചപ്പോള് രഘുവിന്റെ ചുണ്ടില് ചിരി വിടര്ന്നു. അയാള് അച്ചുവിനെ ഒന്നു പാളി നോക്കി.

രഘു: വാട്ട്സാപ്പുണ്ടെങ്കില്. അതിലൂടെ പൈസ തരാന് പറ്റ്വോ?

ഇജോ: അതവിടെ നില്ക്കട്ടെ. ചേട്ടന് ബാങ്ക് അക്കൗണ്ട് ഉണ്ടോ?

രഘു: അടുത്തിടെ എടുത്തു, തൊട്ടപ്പുറത്തെ വിജയാ ബാങ്കിലാ.

ഇജോ: എന്നാപ്പിന്നെ യു.പി.ഐ. മതിയല്ലോ?

യു.പി.ഐ. എന്നു കേട്ടിട്ട് രഘുവിന് ഒരെത്തും പിടിയും കിട്ടിയില്ല. ഇജോയ്ക്കും അതു മനസ്സിലായി. അച്ചുവിനും കാര്യം വല്യ പിടിയില്ലെന്ന് മുഖഭാവം വിളിച്ചുപറഞ്ഞു.

ഇജോ: ചേട്ടാ ഈ വാട്ട്സാപ്പില് വീഡിയോയും പടവുമൊക്കെ അയയ്ക്കുന്ന പോലെ ബാങ്കില് നിന്ന് പൈസ അയയ്ക്കാനുള്ള സംവിധാനമാണ്. ചേട്ടന് ആ ഫോണിങ്ങ് തന്നേ.

രഘു ഫോണ് കൊടുക്കാന് ഒന്നു മടിച്ചു. പക്ഷേ, ഇജോ ക്ഷണവേഗത്തില് അതു കൈക്കലാക്കി.

ഇജോ: ചേട്ടാ, അക്കൗണ്ട് എടുത്തപ്പോള് ഈ ഫോണ് നമ്പര് തന്നെയാണോ കൊടുത്തേ?

അതെ എന്ന ഭാവത്തില് രഘു തലകുലുക്കി. രഘുവിന്റെ ഫോണിലെ ഇന്റര്നെറ്റ് പ്രവര്ത്തനക്ഷമമാക്കിയ ഇജോ വിജയാ ബാങ്കിന്റെ യു.പി.ഐ. ആപ്ലിക്കേഷനായ വിജയാ യു.പി.ഐ. ഡൗണ്ലോഡ് ചെയ്തു. 30 സെക്കന്ഡിനകം ഫോണിലേക്ക് എസ്.എം.എസ്. വന്നു -വണ് ടൈം പാസ്വേര്ഡ് അഥവാ ഒ.ടി.പി. ഇതുപയോഗിച്ച് ഒറ്റത്തവണ സുരക്ഷിതമായി ക്രമീകരണം ഏര്പ്പെടുത്താം. യു.പി.ഐ. രജിസ്റ്റര് ചെയ്യുന്നതിന് ബാങ്ക് അക്കൗണ്ട് നമ്പറോ, ഐ.എഫ്.എസ്.സി. കോഡോ ഒന്നും വേണ്ട. ഒരു പേര് മതി. രഘുവിന് ഇജോ എല്ലാം വിശദീകരിച്ചുകൊടുത്തു. രഘുവിന്റെ മുഴുവന് പേര് പി.രഘു എന്നാണ്. അതിനാല് അദ്ദേഹത്തിന്റെ യു.പി.ഐ. ഐ.ഡി. praghu@vijaya എന്നായി.

ഇജോ: ഈ പേര് ഇനി ഫോണില് ടൈപ്പ് ചെയ്യേണ്ട. ഇതിനൊരു നാലക്ക പിന് വേണം. അത് രഹസ്യ കോഡാണ്. ആര്ക്കും പറഞ്ഞുകൊടുക്കരുത്. പിന് ടൈപ്പ് ചെയ്തോളൂ.

ഇത്രയും പറഞ്ഞിട്ട് ഇജോ ഫോണ് രഘുവിനെ നേരെ നീട്ടിപ്പിടിച്ചിട്ട് മുഖംതിരിച്ചു. ഇജോയുടെ മുഖത്തും അച്ചുവിന്റെ മുഖത്തും മാറിമാറി നോക്കിയിട്ട് രഘു നാല് അക്കങ്ങള് ടൈപ്പ് ചെയ്തു.

ഇജോ: ഇനി ഈ 4 നമ്പരുകള് മറക്കരുത്. ആര്ക്കും പറഞ്ഞുകൊടുക്കുകയും ചെയ്യരുത്. ചേട്ടന്റെ കച്ചവടം മൊത്തം ഇതിലാ ഇരിക്കുന്നേ. ഇതിലൂടെ ആരില് നിന്നു വേണമെങ്കിലും കാശു വാങ്ങാം, കൊടുക്കാം. സാധാരണ നോട്ട് കൊടുക്കുമ്പോലെ അപ്പോള്ത്തന്നെ പൈസ കൈമാറും. ഇന്റര്നെറ്റ് ബാങ്കിങ് പോലെ കാത്തിരിക്കേണ്ട. ഇതിനു ബാങ്ക് പോലെ സമയപരിധിയുമില്ല. ഏതു പാതിരാത്രിയിലും ഉപയോഗിക്കാം.

ഇജോ പറയുന്നത് കേട്ട് തന്റെ ഫോണിലേക്കു നോക്കി രഘു അന്തംവിട്ടു നിന്നു.

ഇജോ: ചേട്ടന് നേരത്തേ കുത്തിയ 4 നമ്പരില്ലേ, അത് ഓര്ത്തിരുന്നാല് മതി. വാട്ട്സാപ്പില് കോഡ് അടിക്കുമ്പോലെ ഇതിലും കോഡ് അടിച്ച് അകത്തു കയറാം. ഒരു കൈമാറ്റത്തിന് 45 പൈസ ചാര്ജ്ജുണ്ട്. യു.പി.ഐയിലൂടെ ആരെങ്കിലും പൈസ തരുന്നെങ്കില് 45 പൈസ കൂടുതല് വാങ്ങിക്കോണം. അങ്ങനെ എന്റെ വക 60 രൂപ 45 പൈസ ദാ വരുന്നു.

ഇത്രയും പറഞ്ഞിട്ട് ഇജോ പോക്കറ്റില് നിന്നു ഫോണെടുത്ത് തന്റെ യു.പി.ഐ. ആപ്ലിക്കേഷന് ലോഗിന് ചെയ്തു. praghu@vijaya എന്ന ഐ.ഡി. ടൈപ്പ് ചെയ്ത് അയയ്ക്കേണ്ട തുക രേഖപ്പെടുത്തി. ഒന്നു കൂടി പരിശോധിച്ച് ഉറപ്പാക്കിയ ശേഷം ഓകെ ബട്ടണ് അമര്ത്തി. തല്സമയം രഘുവിന്റെ ഫോണില് എസ്.എം.എസ്. എത്തി. 60 രൂപ 45 പൈസ വന്നതായുള്ള അറിയിപ്പ്.

ഇജോ: കിട്ടീല്ലേ? ഹാപ്പിയായില്ലേ?

രഘു: ഓക്കെ….. താങ്ക് യൂ….

രഘുവിന്റെ ഇംഗ്ലീഷ് കേട്ട് ഇജോയും അച്ചുവും പൊട്ടിച്ചിരിക്കുന്നിടത്ത് സീന് ഫേഡ് ഔട്ട്.

യു.പി.ഐയില് പണം കൈമാറാന് അക്കൗണ്ടുള്ള ബാങ്കിന്റെ ആപ്ലിക്കേഷന് തന്നെ വേണമെന്നില്ല. ഏതു ബാങ്കിന്റെ ആപ്ലിക്കേഷനും ഉപയോഗിക്കാം. ഒരു ആപ്പില് എത്ര അക്കൗണ്ട് വേണമെങ്കിലും രജിസ്റ്റര് ചെയ്യാനും പറ്റും. അതായത്, നമ്മുടെ ഫോണില് ബാറ്ററി ബായ്ക്കപ്പോ ഇന്റര്നെറ്റ് ഡാറ്റാ ബാലന്സോ ഇല്ലാതെ പോയാല് തൊട്ടടുത്തയാളിന്റെ ഫോണില് നിന്ന് നമ്മുടെ ഐ.ഡി. ടൈപ്പ് ചെയ്ത് ലോഗിന് ചെയ്ത് പണം കൈമാറാം. 4 അക്ക കോഡ് ഉള്ളതിനാല് സുരക്ഷിതത്വത്തിന് കോട്ടം തട്ടുന്നുമില്ല. പണം സ്വീകരിക്കണമെങ്കില് നമ്മുടെ ഐ.ഡി. അയയ്ക്കുന്നയാള്ക്കു കൊടുത്താല് മതി. vssyamlal@hdfcbank ആണ് എന്റെ ഐ.ഡി. ആര്ക്കെങ്കിലും പണം അയയ്ക്കണമെന്നു തോന്നിയാലോ!!! ഒരു തവണ 50 രൂപ മുതല് 1 ലക്ഷം രൂപ വരെ കൈമാറാം.

പേ ടിഎം പോലുള്ള ആപ്ലിക്കേഷനുകളെയാണ് നമ്മളില് പലരും ഡിജിറ്റല് മണിക്ക് ആശ്രയിക്കുന്നത്. പേ ടിഎം ഇന്ത്യന് കമ്പനിയാണെന്ന തെറ്റിദ്ധാരണ അടുത്തിടെ മാറി. ഭൂരിഭാഗം ഓഹരികള് ചൈനീസ് കമ്പനിയുടെ കൈയിലാണെന്ന് അറിഞ്ഞതോടെ പലരും ആശങ്കയിലായി. ഈ ഘട്ടത്തിലൊന്നു നാഷണല് പേമെന്റ് കോര്പ്പറേഷന് ഓഫ് ഇന്ത്യയും യൂണിഫൈഡ് പേമെന്റ് ഇന്റര്ഫേസും ചര്ച്ചയായില്ല എന്നതാണ് അത്ഭുതകരം. സര്ക്കാര് നിയന്ത്രണത്തില് ഇത്രയും സുരക്ഷിതമായ സംവിധാനമുള്ളപ്പോള് ചൈനീസ് കമ്പനിയുടെ പ്രസക്തിയെന്ത്!!

യു.പി.ഐയെക്കുറിച്ച് കേട്ടിട്ടുപോലുമില്ലാത്ത ധാരാളം പേര് നമുക്ക് ചുറ്റുമുണ്ട്. അവര്ക്കായി നമുക്കൊരു സാക്ഷരതാ യജ്ഞം വേണ്ടി വന്നേക്കും -സാമ്പത്തിക സാക്ഷരതാ യജ്ഞം. ബാങ്ക് അക്കൗണ്ടില്ലാത്തവര് ഉണ്ടെങ്കില് അത് എടുക്കാനും പ്രേരിപ്പിക്കാം. ഇതെല്ലാം കാണുമ്പോള് ഫോട്ടോഷോപ്പ് പരിപാടികളില് മാത്രമേ മോദി ഭക്തര്ക്ക് താല്പര്യമുള്ളോ എന്ന സംശയം ആര്ക്കെങ്കിലും തോന്നിയാല് കുറ്റം പറയാനാവുമോ? യു.പി.ഐ. പോലുള്ള പുരോഗമനപരമായ സംവിധാനങ്ങളെക്കുറിച്ച് മോദി ഭക്തര് ആദ്യം പഠിക്കട്ടെ, പ്രചരിപ്പിക്കട്ടെ. ഇത് പരീക്ഷിച്ച് ബോദ്ധ്യപ്പെട്ട ശേഷം മോദി വിരുദ്ധര് സ്വീകരിച്ചാല് മതി. അസഹിഷ്ണുതയുടെ കാര്യത്തില് ഭക്തരും വിരുദ്ധരും തമ്മിലുള്ള വ്യത്യാസം അനുദിനം കുറഞ്ഞുവരികയാണല്ലോ. ആരു ഭരിച്ചാലും പ്രശ്നമല്ല നാടു വളരട്ടെ, നാട്ടാര് വളരട്ടെ എന്നാണ് ഈ പാവത്തിന്റെ നിലപാട്..

{kind=link}

Annaaa.. thakarthu.. thank you very much.

I’ll do what I can to spread the knowledge.

Thanks again!